vinculadas y adjudicaciones a firmas sin experiencia

Por Agustin Peña Cruz

Ciudad Madero, Tamps.- La fiscalización superior volvió la mirada sobre el uso de

recursos federales en el sur de Tamaulipas. La Auditoría Superior de la Federación (ASF)

determinó montos por aclarar por 4 millones 157 mil 856.91 pesos en el Municipio de

Ciudad Madero, como resultado de la auditoría de cumplimiento 2024-D-28009-19-1889-

2025, número 1889, correspondiente a la Auditoría Integral a Recursos del Gasto

Federalizado, incluidas las Participaciones Federales del ejercicio fiscal 2024.

El expediente al cual tuvo acceso Noticias PC no sólo cuantifica observaciones contables.

También abre la puerta a eventuales responsabilidades administrativas y, en su caso, a la

configuración de faltas graves por presuntos conflictos de interés, deficiencias en la

acreditación de servicios y contratación de empresas sin capacidad técnica ni financiera

comprobada, en el último trimestre del 2024.

POSIBLE DAÑO PATRIMONIAL:367 MIL PESOS SIN COMPROBACIÓN PLENA

En el Pliego de Observaciones 2024-D-28009-19-1889-06-001, la ASF presume un

probable daño o perjuicio a la Hacienda Pública por 367,000.00 pesos, más los

rendimientos financieros generados hasta su eventual reintegro.

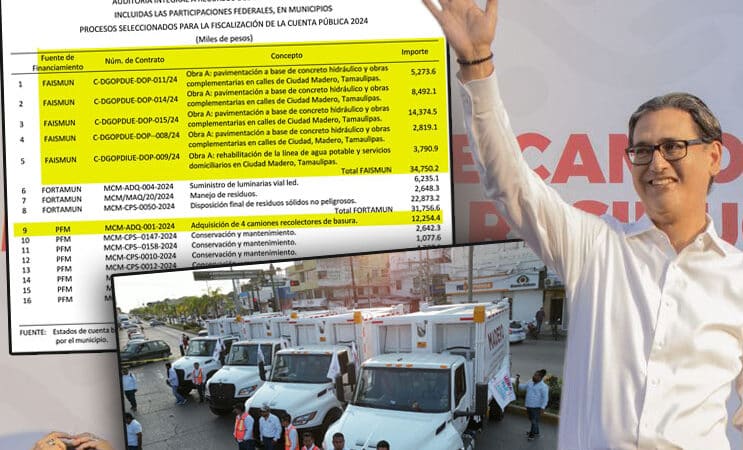

El señalamiento se centra en el contrato MCM-CPS-0091-2024, financiado con

Participaciones Federales a Municipios (PFM) 2024. Según la auditoría, el municipio no

proporcionó: Evidencia de los entregables del servicio contratado, Reporte fotográfico del

servicio realizado, Archivos XML de los CFDI, Factura correspondiente, Pólizas de egresos

y Contrato de la cuenta bancaria pagadora.

La ASF en dicha observación concluye que “no se acreditó la recepción formal ni la

ejecución efectiva del objeto contractual”, en incumplimiento del artículo 87 de la Ley de

Adquisiciones para la Administración Pública del Estado de Tamaulipas y sus Municipios.

En términos jurídicos, la omisión documental no es una mera irregularidad administrativa:

impide comprobar la materialidad del gasto y, por tanto, compromete la trazabilidad del

recurso federal.

3.79 MPD BAJO ESCRUTINIO POR PRUEBAS NO ACREDITADAS

El monto más representativo se concentra en el Pliego de Observaciones 2024-D-28009-19-

1889-06-002, donde se presume un probable daño a la Hacienda Pública Federal por 3

millones 790 mil 856.91 pesos, también con sus respectivos rendimientos financieros.

El contrato involucrado es el CDGOPDUE-DOP-009/24, financiado con recursos del

FAISMUN 2024. La auditoría señala que no se proporcionaron las pruebas de laboratorio

relacionadas con la obra pública pagada con dichos recursos, en incumplimiento de los

artículos 42, 43 y 70 de la Ley General de Contabilidad Gubernamental, así como del

artículo 77 de la Ley de Obras Públicas y Servicios Relacionados con las mismas para el

Estado de Tamaulipas.

En el ámbito técnico, la ausencia de pruebas de laboratorio no es un detalle que pase

desapercibido: esas validaciones acreditan calidad, resistencia y cumplimiento normativo en

infraestructura financiada con recursos federales.

CONTRATO MCM-ADQ-001-2024: EMPRESAS VINCULADAS Y POSIBLE VENTAJA

INDEBIDA

La auditoría también derivó en promociones de responsabilidad administrativa sancionatoria

bajo los oficios 2024-1-01101-19-1889-16-001 y 2024-1-01101-19-1889-16-002,

relacionadas con el contrato MCM-ADQ-001-2024, financiado con PFM 2024, para la

adquisición de cuatro camiones recolectores de basura, adquiridas en noviembre 2024

administración que encabeza Erasmo González Robledo.

De acuerdo con la ASF, la empresa ganadora y otra participante “se encuentran vinculadas

entre sí”, lo que pudo implicar la obtención de un beneficio o ventaja indebida. El

señalamiento apunta a una posible transgresión de los artículos 59 y 70 de la Ley General

de Responsabilidades Administrativas.

El órgano fiscalizador instruyó a la Dirección General de Investigación y Responsabilidades,

adscrita a la Auditoría Especial de Seguimiento, Informes e Investigación, a esclarecer los

hechos y, en su caso, calificar la presunta responsabilidad administrativa de los servidores

públicos involucrados y de las personas morales participantes.

En términos de integridad pública, la colusión o simulación de competencia en procesos de

adjudicación erosiona el principio de libre concurrencia y afecta la obtención de mejores

condiciones para el Estado.

EMPRESAS DE RECIENTE CREACIÓN Y CAPACIDAD NO ACREDITADA

Otro eje crítico se documenta en la promoción 2024-B-28009-19-1889-08-002, dirigida al

Órgano Interno de Control municipal.

La ASF observa que los contratos MCM/MAQ/20/2024 (FORTAMUN 2024), y MCM-CPS-

0147-2024 y MCM-CPS-0158-2024 (PFM 2024), vinculados al manejo de residuos,

conservación y mantenimiento, fueron adjudicados a empresas de reciente creación.

Según la auditoría, no se aseguró que dichas firmas contaran con capacidad financiera ni

experiencia suficiente, ni se acreditó que se hubieran garantizado las mejores condiciones

en precio, calidad y oportunidad, en presunto incumplimiento de los artículos 11, 27, 41 y 42

de la legislación estatal en materia de adquisiciones.

Por este motivo, la práctica de contratar empresas sin historial operativo robusto, en

sectores como residuos y mantenimiento urbano, suele ser un foco rojo en revisiones de

gasto federalizado por el riesgo de subcontratación encubierta, incumplimiento técnico o

sobrecostos.