Por Agustin Peña Cruz

Matamoros, Tam.- La Auditoría Superior del Estado de Tamaulipas (ASE) concluyó que el Ayuntamiento de Matamoros no logró acreditar de manera razonable el manejo de cientos de millones de pesos correspondientes al ejercicio fiscal 2023, durante la administración del entonces alcalde Mario López Hernández, conocido políticamente como “La Borrega”. El informe AEA/022/2024, remitido al Congreso local y recibido oficialmente el 20 de febrero de 2025, perfila uno de los expedientes de fiscalización más delicados en los últimos años para un municipio tamaulipeco.

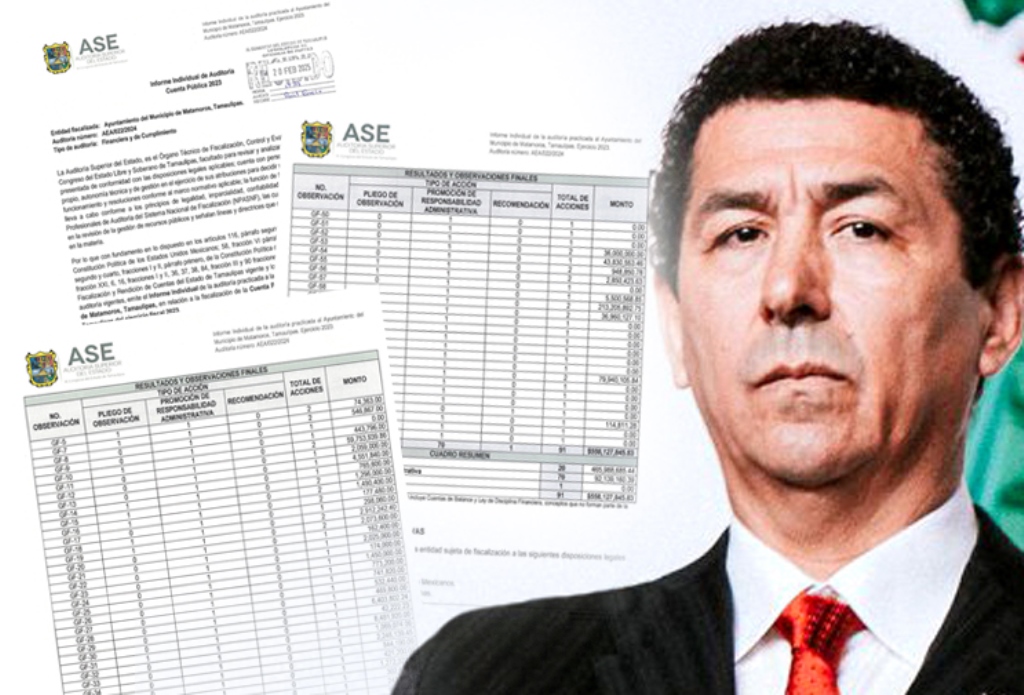

El documento, firmado en Ciudad Victoria por el auditor superior Francisco Antonio Noriega Orozco, describe una estructura administrativa incapaz de solventar la mayoría de las observaciones emitidas por el órgano técnico de control. La revisión abarcó un universo auditado superior a mil 400 millones de pesos del ejercicio fiscal 2023, correspondiente a la cuenta pública del municipio fronterizo.

La investigación financiera y técnica derivó en 76 observaciones totales: 70 relacionadas con gestión financiera, una recomendación administrativa y cinco vinculadas a obra pública. De acuerdo con el propio informe, únicamente cinco observaciones fueron solventadas satisfactoriamente; las otras 71 permanecieron sin aclaración.

La gravedad del caso no radica únicamente en el número de inconsistencias detectadas, sino en los montos comprometidos y en la naturaleza de las irregularidades. El dictamen establece que la administración municipal “no presenta razonablemente el resultado de su gestión financiera”, una conclusión que, en lenguaje de fiscalización pública, implica que la autoridad auditada incumplió disposiciones legales y normativas aplicables en el manejo del gasto público.

Las observaciones no solventadas concentran un universo económico cercano a los 558 millones 17 mil 845 pesos, cifra que coloca a Matamoros entre los municipios con mayores montos observados por la ASE en el periodo reciente. Dentro de ese total, el denominado pliego de observaciones —la fase más delicada del proceso fiscalizador porque implica posible daño patrimonial— asciende a 465 millones 898 mil 685.44 pesos.

A ello se suman promociones de responsabilidad administrativa por 92 millones 139 mil 160.39 pesos, relacionadas presuntamente con incumplimientos normativos, falta de documentación comprobatoria y anomalías en procedimientos administrativos y contractuales.

El Congreso de Tamaulipas ya anticipó que buscará citar a exfuncionarios involucrados en el manejo financiero del municipio. Entre ellos figuran el propio Mario López Hernández, así como ex tesoreros y síndicos de la administración 2021-2024.

El presidente de la Junta de Coordinación Política del Congreso estatal, Humberto Prieto Herrera, confirmó públicamente que existen posibles responsabilidades resarcitorias y administrativas derivadas de la cuenta pública 2023.

“Todo indica que hizo un mal manejo del presupuesto”, declaró el legislador al referirse al exalcalde. Añadió que existe una “posible responsabilidad resarcitoria por 84 millones de pesos” y otra “responsabilidad administrativa por 291 millones”.

Aunque las cifras políticas mencionadas por Prieto Herrera difieren parcialmente de los montos técnicos integrados en el informe de la ASE, ambos coinciden en un punto esencial: la autoridad auditora no encontró elementos suficientes para validar el destino legal y transparente de una porción significativa del presupuesto municipal.

LAS CÉDULAS GF: EL CORAZÓN DE LAS OBSERVACIONES FINANCIERAS

Las llamadas cédulas GF —Gestión Financiera— constituyen el núcleo de la investigación de la Auditoría Superior. En total se elaboraron 70 cédulas relacionadas con presuntas inconsistencias en el manejo del gasto público, transferencias, comprobación documental y procedimientos administrativos.

De acuerdo con el informe, solamente algunas cédulas específicas fueron solventadas. Entre ellas aparecen las identificadas como GF relacionadas con recursos federales, así como las cédulas GF-64, GF-69 y GF-70. El resto permaneció sin aclaración suficiente.

Las observaciones financieras detectadas por la ASE incluyen:

Documentación presuntamente duplicada.

Facturación inconsistente.

Expedientes incompletos.

Ausencia de soporte técnico y administrativo.

Comprobantes que no coinciden con los montos ejercidos.

Falta de evidencia material sobre servicios y adquisiciones.

Inconsistencias entre registros contables y documentación soporte.

Fuentes legislativas consultadas por Noticias PC del Congreso señalaron que algunas observaciones presentan patrones repetitivos: contratos con documentación replicada, expedientes integrados fuera de tiempo y comprobaciones que no acreditan plenamente la prestación de servicios o ejecución del gasto.

El informe también advierte que, conforme a la Constitución Política del Estado de Tamaulipas y la Ley de Fiscalización y Rendición de Cuentas, el Ayuntamiento auditado contaba con un plazo legal de 30 días para presentar documentación complementaria. Sin embargo, gran parte de las inconsistencias permanecieron sin solventar.

LAS CÉDULAS OP: OBRA PÚBLICA BAJO REVISIÓN

Las observaciones OP —Obra Pública— representan otro de los puntos críticos del expediente. Aunque numéricamente fueron menos que las financieras, la ASE determinó que existieron irregularidades relevantes en proyectos de infraestructura y ejecución presupuestal.

El informe menciona específicamente una observación de obra pública no solventada por 114 mil 11.28 pesos, aunque las revisiones técnicas sugieren que las inconsistencias podrían extenderse a expedientes más amplios relacionados con contratos, estimaciones y validación física de obras.

Las auditorías de obra pública suelen revisar aspectos como:

Correspondencia entre pagos y avances físicos.

Existencia real de infraestructura ejecutada.

Cumplimiento de especificaciones técnicas.

Procedimientos de contratación.

Integración de bitácoras y expedientes.

Validación de estimaciones de obra.

En el caso Matamoros, la ASE concluyó que varias observaciones carecieron de soporte suficiente para considerarse solventadas, lo que abre la posibilidad de investigaciones administrativas posteriores.

MONTOS MÁS ELEVADOS DETECTADOS

El análisis de la cuenta pública 2023 revela cinco cifras clave que dimensionan el alcance del caso:

558 millones 17 mil 845 pesos

Corresponde al universo aproximado de acciones no solventadas detectadas por la ASE.

465 millones 898 mil 685.44 pesos

Integran el pliego de observaciones, considerado posible daño patrimonial sujeto a aclaración.

92 millones 139 mil 160.39 pesos

Relacionados con promociones de responsabilidad administrativa.

84 millones de pesos

Posible responsabilidad resarcitoria señalada públicamente por el Congreso de Tamaulipas.

291 millones de pesos

Posible responsabilidad administrativa mencionada por la Junta de Coordinación Política.

Estas cifras han convertido la cuenta pública de Matamoros en un expediente políticamente explosivo dentro del escenario tamaulipeco.

CASO QUE ESCALA POLÍTICAMENTE

El contexto político ha intensificado la atención sobre el caso. Mario López Hernández reapareció recientemente en declaraciones públicas realizadas al medio Latinus, donde acusó a figuras relevantes de Morena en Tamaulipas de presuntos vínculos con redes de robo de combustible.

Entre los nombres mencionados por el exalcalde aparecen Mario Delgado Carrillo, Olga Sosa Ruiz, Américo Villarreal Anaya y Erasmo González Robledo, entre otros actores políticos.

Las declaraciones detonaron tensiones internas en Morena y coincidieron temporalmente con el endurecimiento del discurso legislativo respecto a las observaciones financieras detectadas en Matamoros.

El diputado Humberto Prieto también aludió públicamente a presuntos problemas migratorios del exalcalde en Estados Unidos, aunque evitó profundizar sobre posibles consecuencias penales.

Hasta ahora, ni Mario López Hernández ni sus ex colaboradores han presentado públicamente una defensa técnica detallada sobre cada una de las observaciones financieras y de obra pública señaladas por la ASE.

RESPONSABILIDADES Y POSIBLES SANCIONES

El proceso apenas entra en una etapa decisiva. Conforme a la legislación tamaulipeca, las observaciones no solventadas pueden derivar en:

Procedimientos resarcitorios.

Responsabilidades administrativas.

Inhabilitaciones.

Sanciones económicas.

Denuncias ante autoridades anticorrupción.

Posibles investigaciones penales.

La Auditoría Superior del Estado no determina culpabilidades penales; sin embargo, sus informes constituyen la base documental para eventuales procedimientos jurídicos posteriores.

El expediente Matamoros 2023 exhibe, la fragilidad de los controles internos, la discrecionalidad administrativa y la debilidad en los sistemas de comprobación del gasto.

Para el Congreso tamaulipeco, la comparecencia de ex funcionarios buscará esclarecer si las irregularidades derivan de fallas administrativas, negligencia institucional o un presunto esquema sistemático de manejo indebido de recursos públicos.

Mientras tanto, las cifras plasmadas en el informe AEA/022/2024 permanecen como evidencia de una auditoría que, lejos de cerrar el capítulo financiero de la administración de Mario López Hernández, apenas parece abrirlo.